【給付金・支援金】入金時の勘定科目の記帳と売上合計のやり方

【給付金・支援金】入金時の勘定科目の記帳と売上合計のやり方

目次

記帳方法と売上合計の考え方を知ろう

国や地方自治体からの「給付金・支援金」は申請して支援金事務局の審査に通ると、申請した金額が指定した通帳に入金される仕組みです。

通帳に入金がされた後で皆さんが気になるのは、「通帳に振り込まれた給付金や支援金の勘定科目を何にすればよいか」と「入金された給付金・支援金の売上への計上方法」でしょう。

今回は「給付金・支援金」をどのような勘定科目を使って帳簿記帳すればよいかと、入金された「給付金・支援金」の売上計上の考え方について解説していこうと思います。

確定申告の勘定科目や売上合計のやり方は知っておいた方がよい知識でしょう!

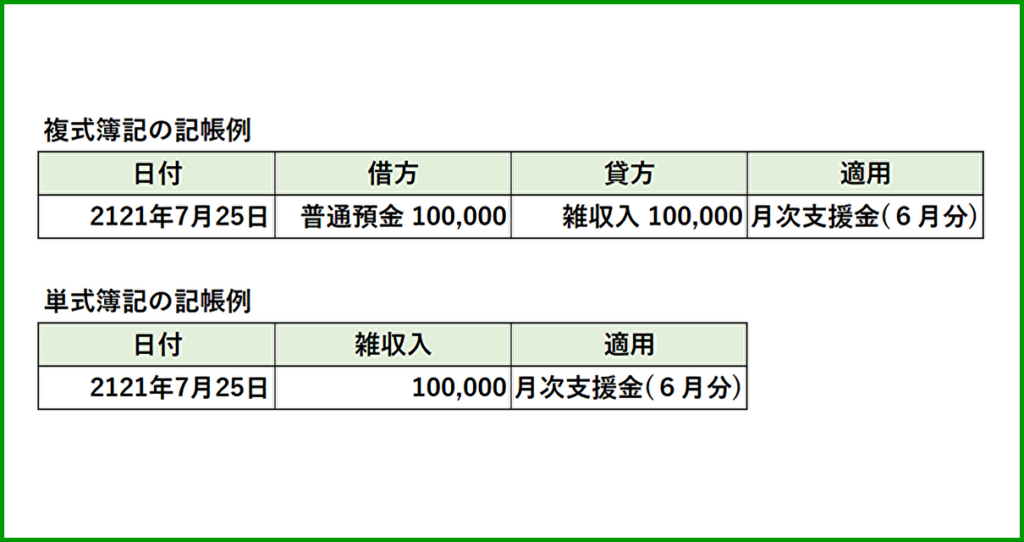

「給付金・支援金」の勘定科目は雑収入です

「給付金・支援金」として通帳に振り込まれたお金は帳簿入力では「雑収入」という扱いで処理します。

例として、月次支援金10万円が事業用口座に振り込まれた場合の帳簿づけをシュミレーションしてみましょう。

「雑収入」とは、事業の収入のうち、営業活動外から生じたものを指す勘定科目です。

「 持続化給付金 」や「 一時支援金 」と同様に、「月次支援金」「事業復活支援金」など全ての給付金・支援金が「雑収入」に該当します。

どうでしょうか?理解できましたか?

それほど分かりにくい内容ではありませんので理解できた方も多いかと思いますが、一言でまとめると「給付金・支援金」関係の入金は帳簿入力時に「雑収入」として税務申告してくだいさいということです。

勘定科目は雑収入なのね!

給付金・支援金のオンライン申請時の考え方

これ以降は月次支援金を例にして、振り込まれた「給付金・支援金」はオンライン申請時にどのように金額を合計して売上情報に入力するのかについて解説していきます。

※ここからは「給付金・支援金」のオンライン申請時の「売上情報」の金額入力についての話に切り替わっているので、間違えないようにしてください。

「雑収入なら当月の「給付金・支援金」の申請時に売上に合計して申告しないといけないんじゃないの?」と思う方も多いと思いますが、実はそうではないのです。

対象月の申請時に以前に申請した「給付金・支援金」の入金が通帳にあった場合は「雑収入」として計上するのですが、その入金額は「対象月の給付金・支援金の申請時には合計に含めなくてよい。」ということになっております。

同じ雑収入でも給付金・支援金は除外してよいのだニャ!

支援金の売上情報を入力しよう

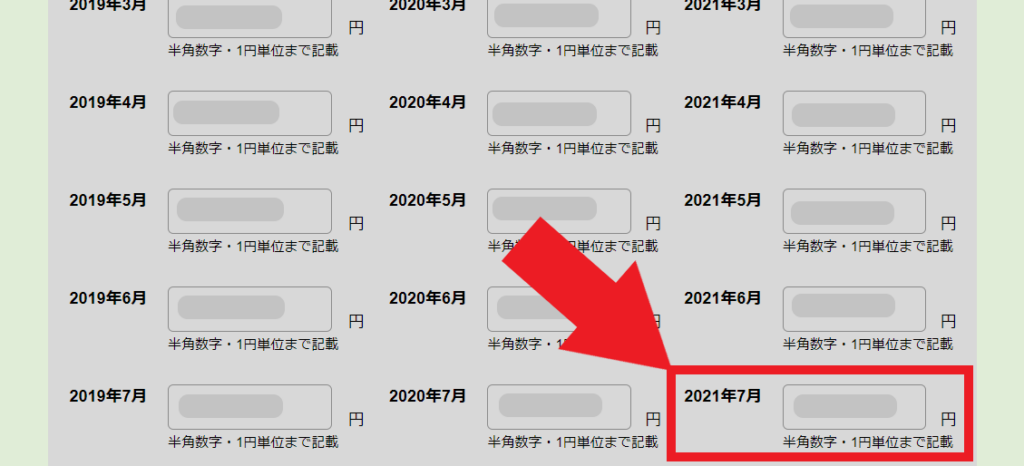

対象月の売上高が確定したら、月次支援金HPのマイページからログインして、売上情報を入力しましょう。

今回は「2021年7月」の欄に470,500円と入力することになります。

一つ注意しないといけないのは雑収入にも色々あって、例えば広告収入などが計上された場合には売上と一緒に合計して申請する必要があります。

今回の例の場合は、広告収入は20,500円 でしたので合計して金額を入力します。

売上だけに目がいっていると見落としがちなところですので、忘れずに合計しましょう。

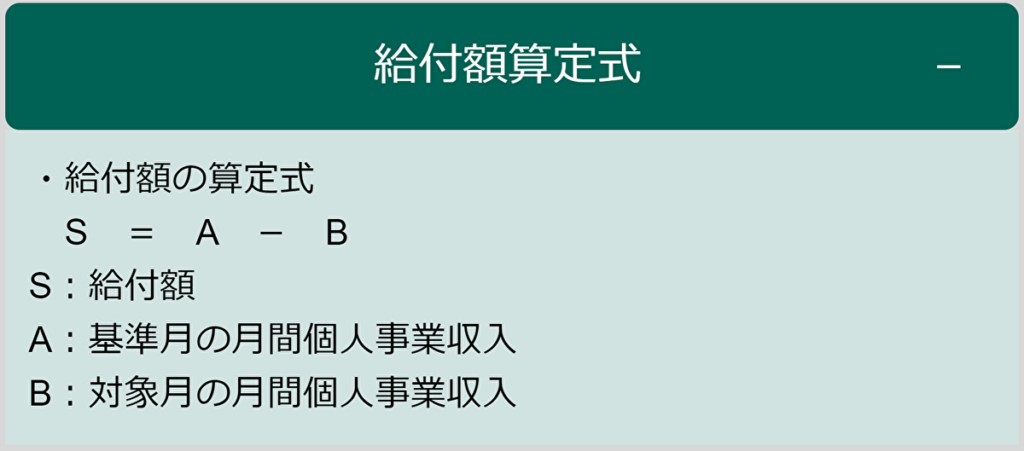

給付額の算定方法について

給付額は給付額算定式の通りです。

特に変わったことはなく通常通りに計算して頂ければよいのですが、一応再確認の意味を含めまして「給付額の算定式」を載せておきます。

7月分の月次支援金の申請を済ませた時に、6月分の支援金の給付額を売上に合計しなくてよいので助かった覚えがあります。

今回は2021年6月分と2021年7月分の申請を例にとって解説しましたが月次支援金申請時の売上の入力方法について分かって頂けたでしょうか?

1ヶ月分の入金ならまだしも、審査の遅れや不備通知の関係上2~4ヶ月分が一気に入金されることもザラです。

月次支援金の入金額が、申請時の売上合計に含めなくてよいというシステムは弱者を救うとても優れたシステムだと思います。

給付額の算定方法は特に変わりませんので、通常通りに計算しましょう!

まとめ

一時支援金の申請時にはまだ勘定科目については曖昧な部分があり、窓口に問い合わせても「今のところは検討中でこれから決まる。」という対応でした。

その時にも大まかな推測は出来ていたのでしょうけど、上からの通達がないと無責任に伝えられないから「まだ分からない。」という対応だったのでしょうね。

今回の記事は私が申請する時に迷った部分でもありますので、みなさんにも参考にして貰おうとまとめました。

同じところで迷っている人は参考にしてください。

新型コロナ蔓延以降、「給付金・支援金」の申請をするようになって、2019年までしっかり働いてキチンと確定申告して納税しておいて本当によかったと心より思っております。

新型コロナの感染拡大での国の救済策はありがたい限りですが、急ごしらえゆえに、細かい部分は情報が伝わってこないこともありますので、みんなで協力して情報を共有していきたいですよね。

YouTube

YouTubeでも給付金・支援金について解説しております。

よろしければチャンネル登録お願い致します!

Follow me!

“【給付金・支援金】入金時の勘定科目の記帳と売上合計のやり方” に対して1件のコメントがあります。